Sukanya Samriddhi Yojana – अगर आपके घर में बेटी है, तो उसके भविष्य को लेकर प्लानिंग करना बहुत जरूरी हो जाता है। पढ़ाई, करियर और शादी जैसे बड़े खर्चों के लिए पहले से बचत करना समझदारी होती है। ऐसे में सरकार की Sukanya Samriddhi Yojana एक शानदार विकल्प बनकर सामने आती है, जिसमें कम निवेश से भी लंबी अवधि में अच्छा खासा फंड तैयार हो जाता है।

योजना की बुनियादी जानकारी

सुकन्या समृद्धि योजना खासतौर पर बेटियों के लिए बनाई गई है और इसमें खाता सिर्फ 10 साल से कम उम्र की बच्ची के नाम पर ही खोला जा सकता है। इस योजना की सबसे अच्छी बात ये है कि इसमें आपको बहुत ज्यादा पैसा एक साथ लगाने की जरूरत नहीं होती, बल्कि आप छोटी-छोटी रकम से भी शुरुआत कर सकते हैं। सालाना न्यूनतम ₹250 और अधिकतम ₹1.5 लाख तक जमा किया जा सकता है। आपको सिर्फ 15 साल तक पैसा जमा करना होता है, लेकिन खाता 21 साल तक चलता है। अभी इस योजना पर लगभग 8.2% सालाना ब्याज मिल रहा है, जो कि बाकी कई सुरक्षित निवेश विकल्पों से बेहतर है।

₹2,000 मासिक निवेश पर कितना मिलेगा?

अब सबसे जरूरी सवाल – अगर आप हर महीने ₹2,000 जमा करते हैं, तो आखिर में कितना पैसा मिलेगा? इसका सीधा सा जवाब है कि आप सालभर में ₹24,000 जमा करेंगे। 15 साल में आपका कुल निवेश ₹3,60,000 हो जाएगा। लेकिन असली खेल यहां कंपाउंड ब्याज का है। 15 साल तक निवेश करने के बाद भी आपका पैसा अगले 6 साल तक बढ़ता रहता है, भले ही आप एक भी रुपया और जमा न करें।

इसी कंपाउंडिंग के कारण 21 साल पूरे होने पर आपकी मैच्योरिटी अमाउंट लगभग ₹9.6 लाख से ₹10 लाख तक पहुंच सकती है। यानी आपने जो पैसा लगाया, वो करीब 3 गुना तक बढ़ जाता है, वो भी बिना किसी रिस्क के। यही वजह है कि इस योजना को लॉन्ग टर्म सेविंग के लिए बेस्ट माना जाता है।

अलग-अलग निवेश पर कितना फायदा मिलेगा?

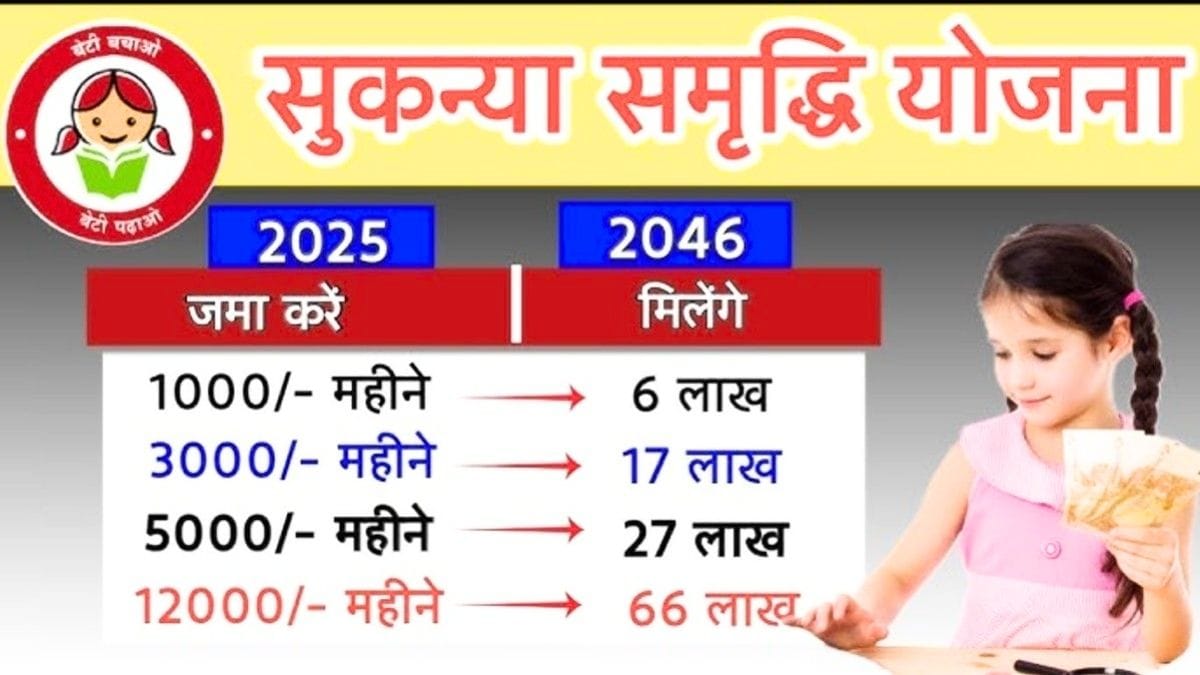

अगर आप ₹2,000 की जगह कम या ज्यादा निवेश करते हैं, तो उसी हिसाब से रिटर्न भी बदलता है। उदाहरण के लिए, ₹1,000 महीना जमा करने पर करीब ₹5 लाख तक मिल सकते हैं, जबकि ₹5,000 महीना निवेश करने पर मैच्योरिटी अमाउंट ₹24–25 लाख तक जा सकती है। इसका मतलब साफ है कि जितना ज्यादा आप निवेश करेंगे, उतना ही बड़ा फंड तैयार होगा।

लेकिन अच्छी बात ये है कि छोटे निवेश से भी बड़ा फायदा मिल सकता है, इसलिए अगर आपका बजट कम है तब भी आप इस योजना को आराम से शुरू कर सकते हैं।

₹5,000 निवेश करने वालों के लिए ग्रोथ कैसे होती है?

मान लीजिए कोई व्यक्ति हर महीने ₹5,000 जमा करता है, यानी सालाना ₹60,000। शुरुआत में रकम धीरे-धीरे बढ़ती है, लेकिन जैसे-जैसे साल बीतते हैं, ब्याज का असर तेजी से दिखने लगता है। पहले साल के अंत में करीब ₹64,800 हो जाते हैं। 5 साल में यह लगभग ₹3.6 लाख तक पहुंच जाता है।

10 साल में यह बढ़कर करीब ₹8.75 लाख हो जाता है और 15 साल के बाद जब आप निवेश बंद कर देते हैं, तब यह करीब ₹19.8 लाख हो जाता है। लेकिन असली कमाल उसके बाद के 6 साल में होता है, जब बिना पैसे डाले ही यह रकम करीब ₹24.5 लाख तक पहुंच जाती है। यही कंपाउंड इंटरेस्ट की ताकत है।

पैसा कब और कैसे निकाल सकते हैं?

इस योजना में पैसा पूरी तरह 21 साल बाद मिलता है, लेकिन अगर आपकी बेटी 18 साल की हो जाती है और उसे पढ़ाई के लिए पैसे की जरूरत है, तो आप खाते से 50% तक रकम निकाल सकते हैं। यह सुविधा उन लोगों के लिए बहुत काम की है जो बेटी की हायर एजुकेशन के लिए पहले से प्लानिंग कर रहे हैं। बाकी बचा पैसा मैच्योरिटी पर पूरा मिल जाता है।

इस योजना में निवेश क्यों करना चाहिए?

सुकन्या समृद्धि योजना को इतना पॉपुलर बनाने की सबसे बड़ी वजह इसकी सुरक्षा है। यह पूरी तरह सरकार द्वारा संचालित योजना है, इसलिए इसमें बाजार के उतार-चढ़ाव का कोई असर नहीं पड़ता। इसके अलावा, इसमें मिलने वाला ब्याज भी काफी आकर्षक है।

सबसे खास बात है इसका टैक्स बेनिफिट। इसमें आपको तीन तरह से फायदा मिलता है – निवेश पर टैक्स छूट, ब्याज पर कोई टैक्स नहीं और मैच्योरिटी अमाउंट भी पूरी तरह टैक्स-फ्री होता है। इसे EEE कैटेगरी कहा जाता है, जो बहुत कम योजनाओं में मिलता है।

इसके अलावा यह एक लॉन्ग टर्म प्लान है, जो आपको बिना टेंशन के बेटी के भविष्य के लिए एक बड़ा फंड तैयार करने में मदद करता है। आप छोटी रकम से शुरुआत करके भी लाखों रुपये जमा कर सकते हैं।

निष्कर्ष

अगर आप अपनी बेटी के लिए एक सुरक्षित और भरोसेमंद निवेश ढूंढ रहे हैं, तो सुकन्या समृद्धि योजना एक बेहतरीन विकल्प है। इसमें कम जोखिम, अच्छा रिटर्न और टैक्स बचत – तीनों का फायदा मिलता है। सबसे अच्छी बात यह है कि आपको बस नियमित रूप से थोड़ा-थोड़ा पैसा जमा करना है और समय के साथ यह एक बड़ी रकम में बदल जाता है।

Disclaimer

यह लेख केवल सामान्य जानकारी के उद्देश्य से लिखा गया है। ब्याज दरें समय-समय पर सरकार द्वारा बदली जा सकती हैं। निवेश करने से पहले संबंधित आधिकारिक वेबसाइट या बैंक/डाकघर से पूरी जानकारी जरूर प्राप्त करें और अपनी वित्तीय स्थिति के अनुसार निर्णय लें।